7成商票逾期出自地产 监管层发文整顿

商票逾期事件在房地产领域发生最多,所以此次商票管理政策可以理解为对房地产领域商票签发行为的一次管控。

中房报记者 许倩 北京报道

票据市场是企业融资的重要渠道,也是信用扩张的重要方式之一。但随着市场深度调整,房地产渐成商票逾期重灾区,且风险向供应链蔓延,监管之剑落下。

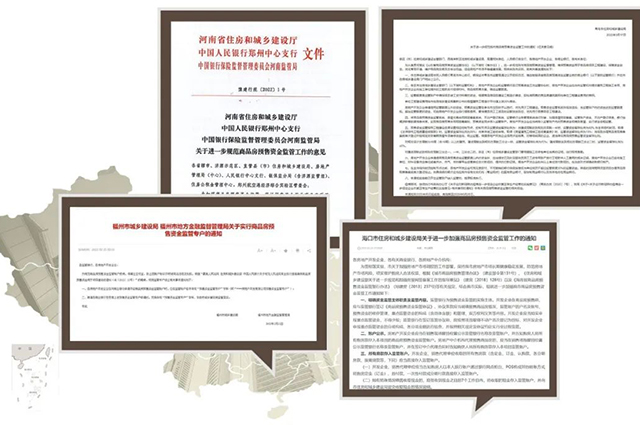

11月18日,人民银行、银保监会联合修订发布了《商业汇票承兑、贴现与再贴现管理办法》(以下简称“办法”),从强调真实交易关系、强化信息披露及信用约束机制、加强风险控制等方面对商业汇票承兑进行规范,并宣布自2023年1月1日起施行。

“办法”要求,商业汇票承兑人和贴现人应当具备良好的经营和财务状况,最近2年不得发生票据持续逾期或者未按规定披露信息的行为;商业汇票承兑人对承兑的票据应当具备到期付款的能力。

对于“商业汇票承兑人最近两年发生票据持续逾期或者未按规定披露信息的”,金融机构不得为其办理票据承兑、贴现、保证、质押等业务。

值得注意的是,当前商票逾期发生最多、最严重的领域正是地产行业。

“新规要求商票承兑人有充足付款实力,否则乱签发商票最后又没兑付能力,最终会引起商票领域的兑付恐慌。商票逾期事件在房地产领域发生最多,所以此次商票管理政策可以理解为对房地产领域商票签发行为的一次管控。”易居智库研究总监严跃进认为。

不讲信用企业将被剔除商票名单

与1997年的《商业汇票承兑、贴现与再贴现管理暂行办法》相比,此次办法的出台是时隔25年后首次全面修订,并在名称上将旧版“暂行”二字去掉,被业内称为“票据新规”。

修订后的票据新规,更为强调真实交易关系,要求“银行、农村信用合作社、财务公司承兑人开展承兑业务时,应当严格审查出票人的真实交易关系和债权债务关系;持票人申请贴现,应当与出票人或前手之间具有真实交易关系和债权债务关系”。

办法还要求“商业汇票的付款期限应当与真实交易的履行期限相匹配,自出票日起至到期日止,最长不得超过6个月”。此前,商业汇票最长期限为1年。

一位股份制银行人士表示,新规有利于促进商业汇票更好服务于真实的商业贸易往来,防范脱离真实交易背景的虚假出票。由于客观上存在市场主体地位不平等问题,大企业往往利用强势市场地位拉长应付款期限,过多占用中小微供应商企业资金,此次缩短付款期限还有利于降低中小企业账款周期和融资成本。

“部分不合理拉长账期的票据将退出市场,有利于减轻中小微企业占款压力,维护公平交易关系,优化营商环境。”央行方面表示。

办法还规定:“承兑人应当做到经营和财务状况良好,具备到期付款能力”;并对承兑人逾期处罚趋严,“商业汇票承兑人最近二年发生票据持续逾期或者未按规定披露信息的,金融机构不得为其办理票据承兑、贴现、保证、质押等业务。”

就在11月18日办法发布同一天,上海票据交易所发布了《商业汇票信息披露操作细则》,同样自2023年1月1日起施行。

根据这份细则,企业与财务公司在统计承兑人逾期名单时,逾期次数统计2021年8月1日以后承兑,并于2023年1月1日以后发生逾期的票据。自2023年1月1日起,6个月内发生3次以上承兑人逾期的,构成持续逾期;连续3个月以上未披露承兑人信用信息的,构成延迟披露。

细则明确,企业与财务公司最近2年发生持续逾期或延迟披露的,票交所暂停为其提供商业汇票承兑服务;金融机构不得为其办理银行承兑业务;金融机构不得为其承兑的票据办理贴现、质押和保证业务。

根据细则,企业、财务公司申请发布承兑人公告或次月不构成承兑人逾期的,票交所将恢复为其提供商业汇票承兑服务。但开立银票、贴现、质押和保证仍将受限,因为是时间窗口概念,所以受限时间最短为2年。

“这意味着不讲信用的机构未来会被金融机构剔除票据业务的‘名单’,这条规定借鉴了日本的做法,日本票据法对于拒付票据施行‘不渡’制度。这种制裁制度对于签发票据的企业而言无疑是致命的,但是对于维护票据的信用秩序起着至关重要的积极作用。”华林证券总裁助理兼票据部落总裁周敏智表示。

商票逾期蔓延至城投平台

需要指出的是,按照监管层对于持续逾期(6个月内发生3次以上承兑人逾期)的界定,很多地产公司已触及“红线”。

据上海票据交易所披露,2022年5月1日至10月31日出现3次以上付款逾期,且截至10月31日有逾期余额或10月当月出现付款逾期的承兑人数量共计4658家,较上月末增加190家;出现3次及以上的企业数量为3524家,占比76%。

4658家逾期企业中,房地产和建筑企业项目公司达到3717家,占比高达80%,其中房地产项目公司占比69.7%;首次逾期的504家企业中,房地产、建筑装修及租赁等企业达到340家,占比67%;存在商票逾期现象的房企主体数量从9月的290家增至10月的302家,环比增长4.1%。

据票眼小程序显示,荣盛、建业、领地、江苏中南建筑产业集团、江苏省建筑工程集团、苏宁易购、隆基泰和、幕墙集团、山河建设、中南建工、上海全筑、鸿坤、正荣、实地等企业均在历史逾期名单中出现超11次,这部分企业持票者需要注意规避风险。

此外,金科地产、三盛集团、江苏南通二建集团、花样年集团、奥园集团、泛海建设、武汉当代科技产业集团、济南一建集团有限公司、中铁十八局集团、浙江城建建设集团、高密市城市建设投资集团等也是典型逾期主体。

这些商业承兑汇票中不乏城投公司身影。对于基础设施在建项目较多的城投公司而言,商票能有效降低城投公司资金压力。但当下,无论从主体数量还是从金额看,地方城投商票逾期均存在明显扩大趋势,需要引起足够警惕。

4658家逾期名单中有21家地方城投位列其中,逾期金额合计披露11.18亿元。截至2022 年10 月,共计52家发债城投曾出现票据持续逾期,最新累计逾期发生额24.7亿元。历次逾期名单中累计披露次数大于2次的城投共10家,存量债券余额合计484.27亿元;累计披露次数大于5次的城投共5家,存量债券余额合计73.3亿元。

从行政级别来看,52家发债城投中,30家为区县级主体,地市级与园区级主体数量分别为10家与12家。从区域分布来看,52家发债城投分布在15个省份,其中山东19家,江苏7家,贵州6家,河南与湖南4家,广西与浙江2家,新疆、安徽、天津、陕西、辽宁、重庆、四川与云南各1家。

在当前信用环境下,城投公司也应关注自身信用问题,维护好自身信用。因为一旦出现类似负面舆情,将会严重冲击公司融资环境,提高公司融资成本。

独立经济学家任泽平认为,房地产应付款和应付票据融资代表了房企对上游供应商的债务情况。2021年房地产开发应付款增量规模达5.17万亿元,占房企开发资金来源的25.7%。近两年房地产票据违约率大幅增长,大幅冲击上下游建筑、建材、家具等行业。开发商规模排名处于200名以外的中小企业,抗风险能力薄弱,更易发生商票逾期。

好消息是,高层正在极力改善房企融资环境。正在举行的2022金融街论坛年会上,金融监管部门“一行两会”主要负责人现身,对于房地产做出最新发声。“支持实施改善优质房企资产负债表计划,继续支持房地产企业合理债券融资需求,支持涉房企业开展并购重组及配套融资,支持有一定比例涉房业务的企业开展股权融资。”证监会主席易会满表示。

来源:中国房地产报

583

583 9.9万

9.9万